双焦:等待新故事

来源:紫金天风期货研究所

【20250226】双焦:等待新故事

焦煤 观点小结

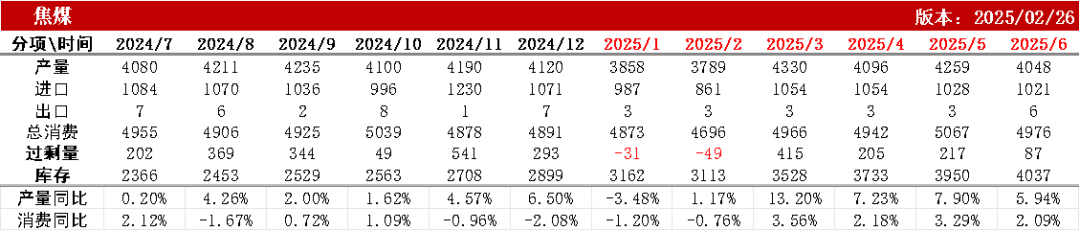

核心观点:中性 市场情绪仍偏弱,焦煤现货近期跌幅放缓。供应端,煤矿产量在同比高位水平,蒙煤通关周环比小幅下滑,整体供应充足;需求端,焦钢企开工均小幅下滑,但目前焦企焦煤库存偏低,对高性价比煤种补库意愿增加;库存方面,部分矿点出货好转,但矿端库存仍在高位,港口去库速度偏慢,口岸监管区继续累库至高位水平,下游焦钢企消耗前期库存为主。整体来看,焦煤供应压力仍大,但库存压力较前期有所缓解,后续关注两会宏观信息。

现货:中性 焦煤近期跌幅放缓,但随着焦炭十轮提降落地,市场情绪仍偏弱,目前山西安泽低硫主焦下跌至1320元/吨,晋中中硫主焦1200元/吨。

仓单成本:中性 焦煤最低仓单在1060元/吨附近。

供应:中性偏空 煤矿产能利用率仍在快速回升,上周增至89.3%,周环比+1.2%,山西产能利用率增长至92.6%,周环比+1.3%;节后供应增速较快,目前已经处在同比偏高水平;蒙煤通关环比稍减。

需求:中性 焦化及钢厂开工小幅下滑,但目前焦企焦煤库存偏低,焦钢对高性价比煤种稍微增加补库。

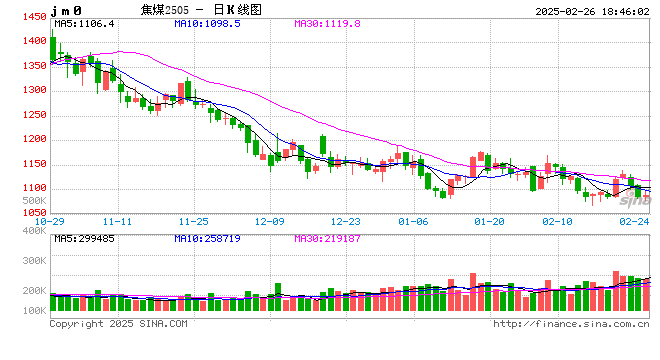

基差:中性 近期盘面震荡下跌,05合约仍有小幅升水。

库存:中性 焦钢企焦炭库存均在高位,焦企出货压力大,钢厂消耗前期库存为主,后续铁水没有明显增长的情况下对于焦炭采购意愿偏弱。

焦炭 观点小结

核心观点:中性 焦炭方面,目前共落实十轮降价500-550元/吨,亏损焦企增多,整体在盈亏平衡附近,部分焦企减产意愿增强,目前独立焦企焦炭日均产量64.55万吨,周环比-0.45万吨;需求端,247家钢厂铁水日均产量227.5万吨,铁水保持同比偏高水平但环比回落,短期内增产空间不大,对原料煤焦刚需支撑偏弱,钢厂以消耗前期焦炭库存为主,延续控量采购策略,焦化产端继续累库;整体来看,焦炭产端库存压力仍较大,成本支撑偏弱,但两会前继续提降的可能性不大。

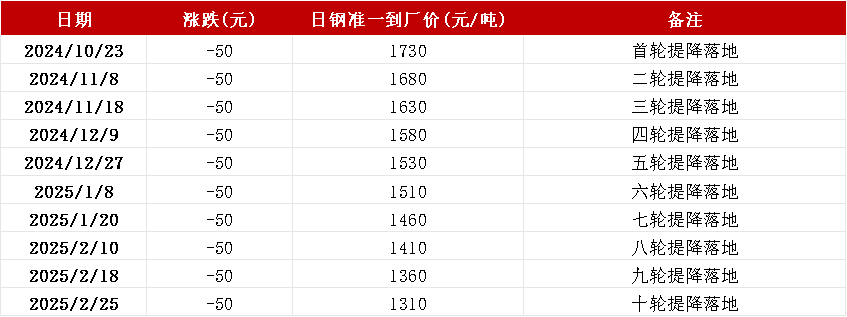

现货:中性 焦炭目前共降十轮500-550元/吨,会议前价格趋于平稳;目前准一级焦炭港口现货震荡偏弱运行,报价1440元/吨附近,周环比-50元/吨,山西准一级湿熄焦报价1290元/吨左右。

仓单成本:中性 十轮降价落地后焦炭仓单在1580元/吨附近。

供应:中性 十轮降价后焦企盈利回落至盈亏平衡附近,亏损焦企增多,焦化开工产量小幅下滑。

需求:中性 247家钢厂铁水日均产量227.5万吨,周环比-0.5万吨,铁水回升较快,铁水保持同比偏高水平但环比回落,短期内增产空间不大,对原料煤焦刚需支撑偏弱。

利润:中性 原料煤支撑偏弱,焦炭提降十轮落地,焦化利周环比压缩至盈亏平衡附近,目前测算山西地区焦化利润约在4元/吨左右,两会前继续提降可能性不大。

库存:中性偏空 焦企维持高负荷生产,出货困难,近期累库速度较快;下游钢厂消耗前期库存为主,补库意愿弱。

焦煤

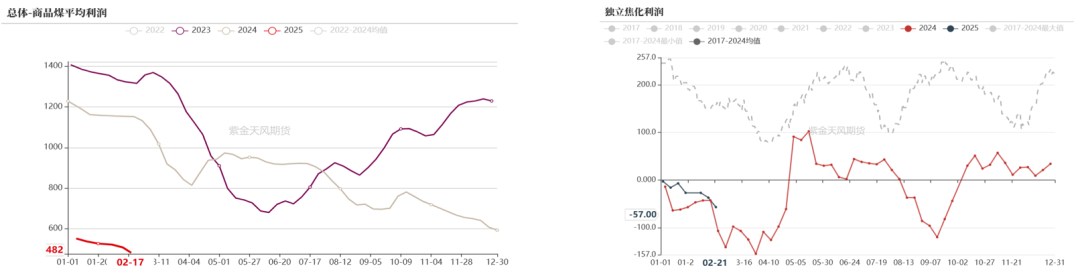

煤价跌幅放缓

焦煤-价格

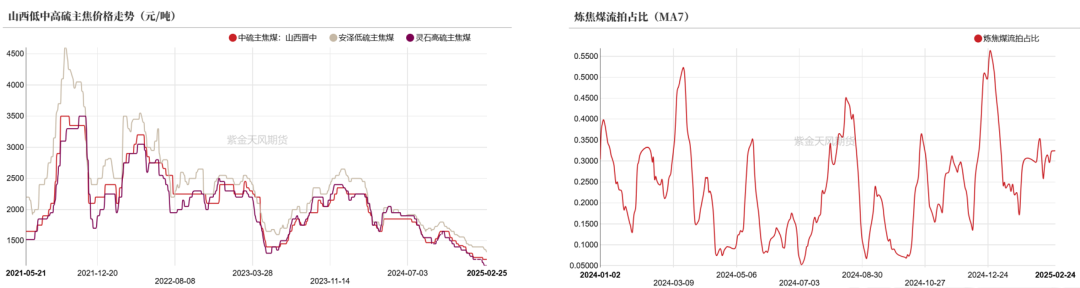

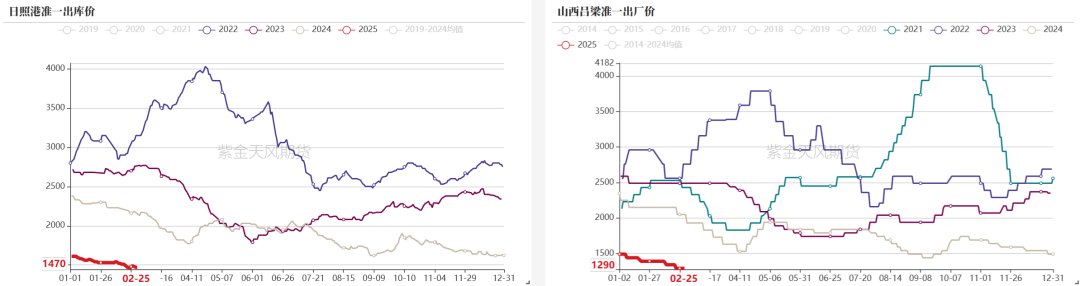

焦煤近期跌幅放缓,但随着焦炭十轮提降落地,市场情绪仍偏弱,目前山西安泽低硫主焦下跌至1320元/吨,晋中中硫主焦1200元/吨。

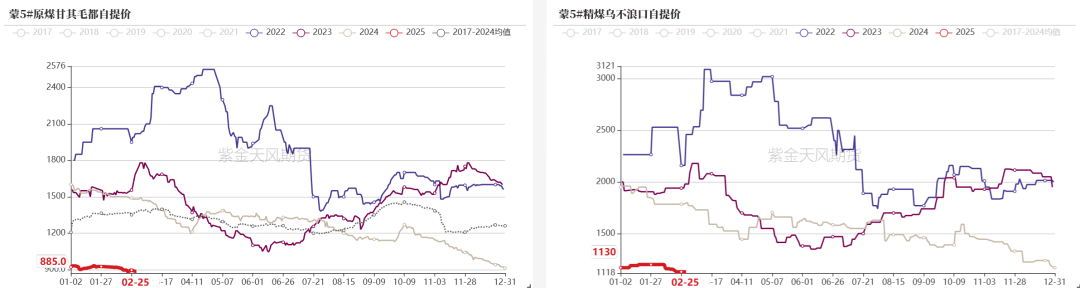

蒙煤成交冷清,口岸监管区库存再创新高,蒙煤报价继续承压,蒙5原煤880元/吨附近,口岸贸易商低价出货。

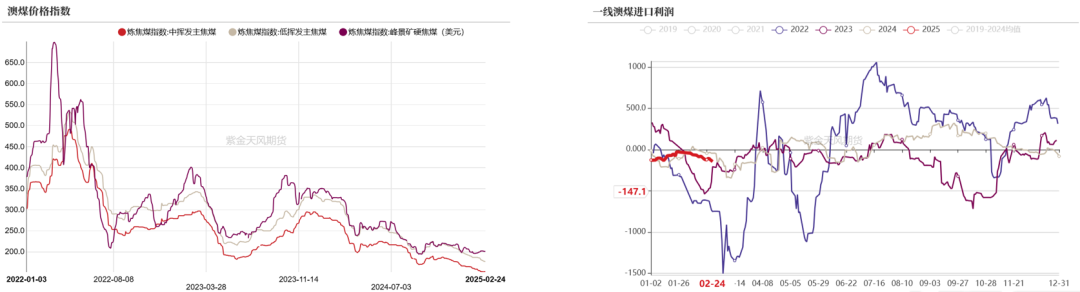

海煤方面,澳煤远期供应充足,海外终端维持观望,澳洲准一线远期成交价188美元/吨,进口利润仍倒挂,澳洲二线资源性价比较好,国内接货意愿回升;俄煤终端市场多按需采购,俄罗斯K4主焦最新CFR报价122.5美元/吨,周环比-2美元/吨。

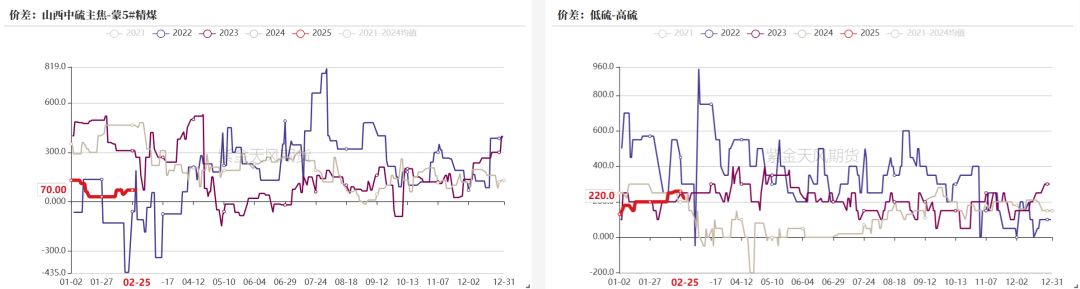

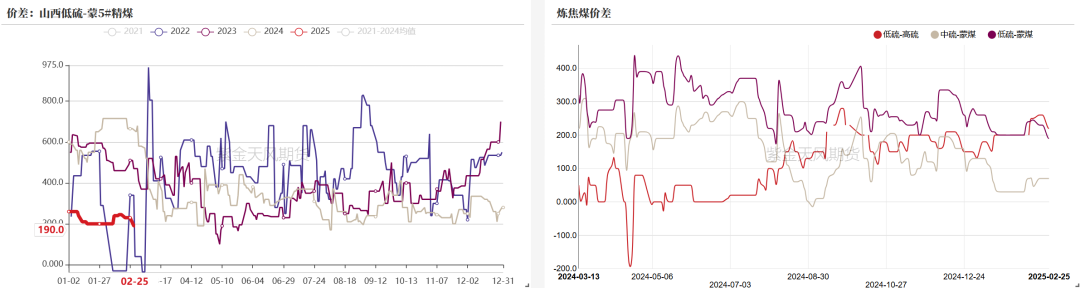

焦煤-价差

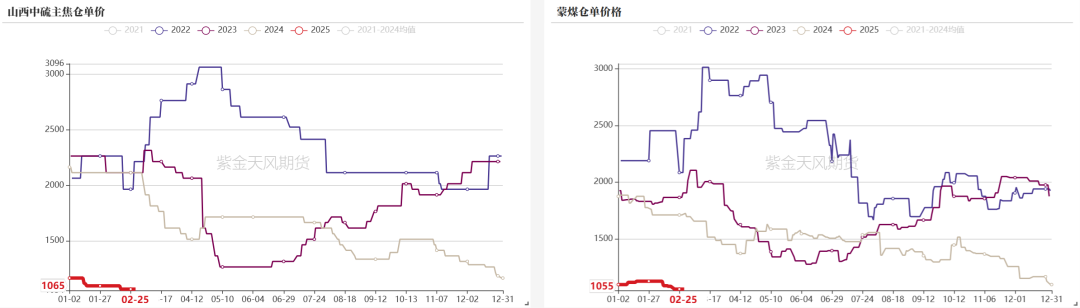

焦煤-仓单

节后现货趋弱,目前焦煤最低仓单在1060元/吨左右。

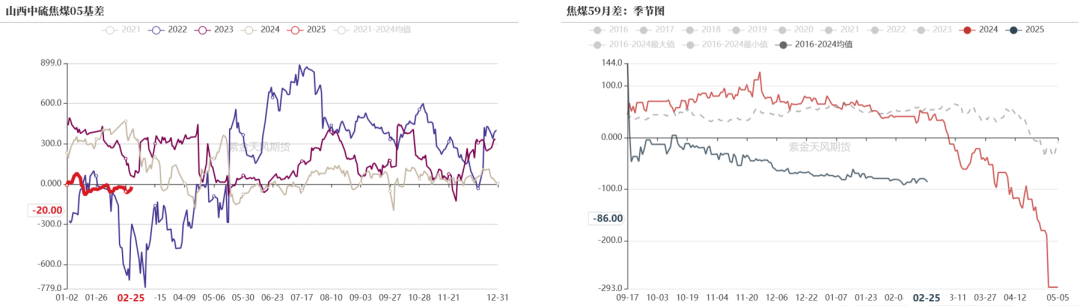

焦煤-基差月差

焦煤近期期现共振下跌,05合约小幅升水;5-9月差震荡。

产量延续偏高,蒙煤通关有所减量

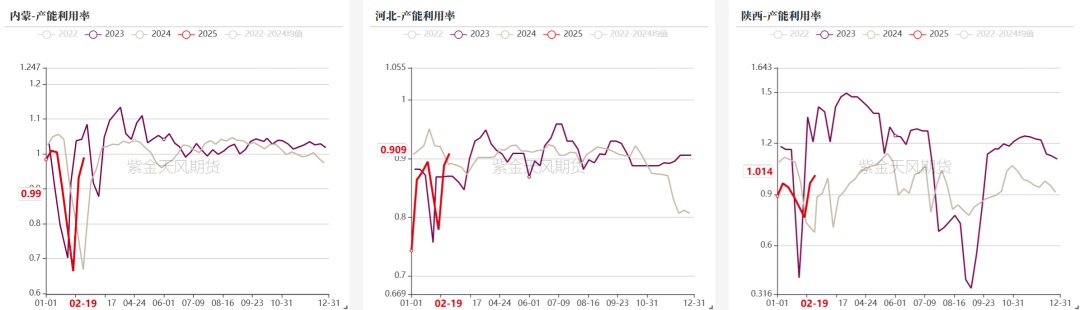

焦煤-供应-煤矿产能利用率

煤矿产能利用率仍在快速回升,上周增至89.3%,周环比+1.2%,山西产能利用率增长至92.6%,周环比+1.3%;节后供应增速较快,目前已经处在同比偏高水平。

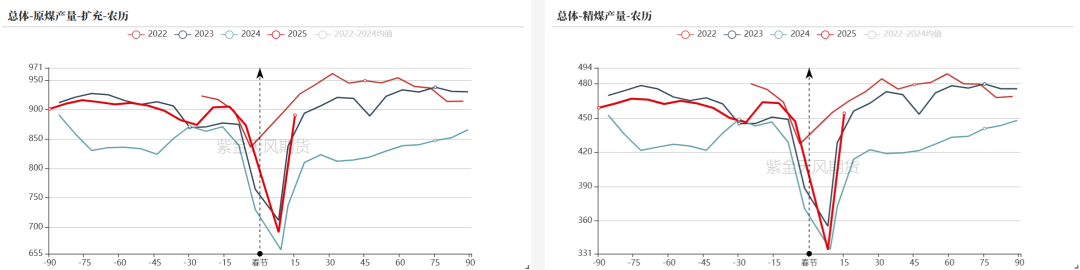

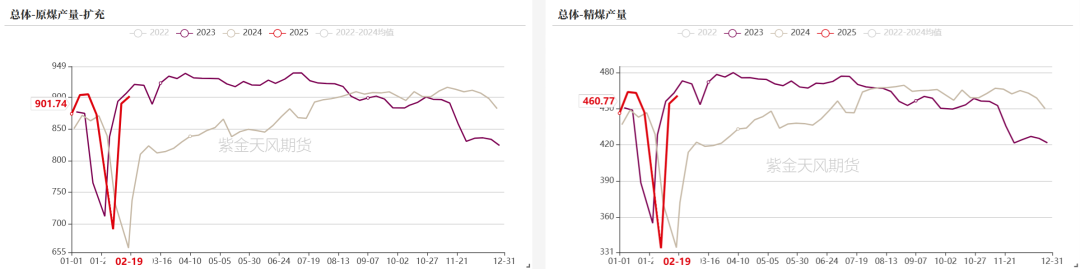

焦煤-供应-产量

上周焦原煤周产量901.74吨,周环比+11.48万吨;精煤周产量460.77万吨,周环比+6.54万吨,煤矿仍在增产阶段,个别煤矿受到检查停产,但整体影响有限。

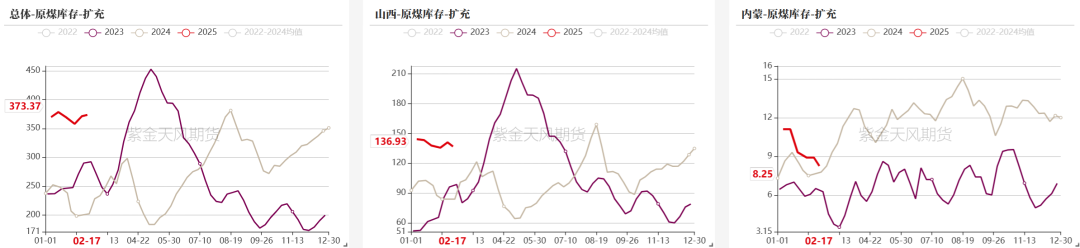

焦煤-煤矿库存

煤矿端,原煤库存周环比+2.21万吨至373.37吨,精煤库存周环比+13.98万吨至305.8万吨;焦钢企维持按需采购,主产地维持正常生产,下游对高性价比煤种增加采购,山西部分地区煤矿库存消化,但整体库存仍偏高。

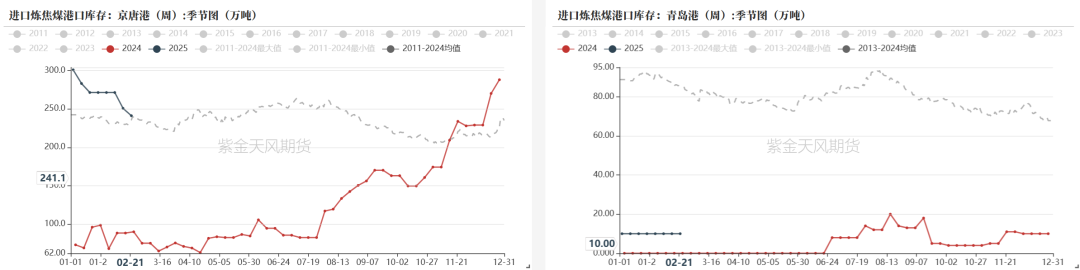

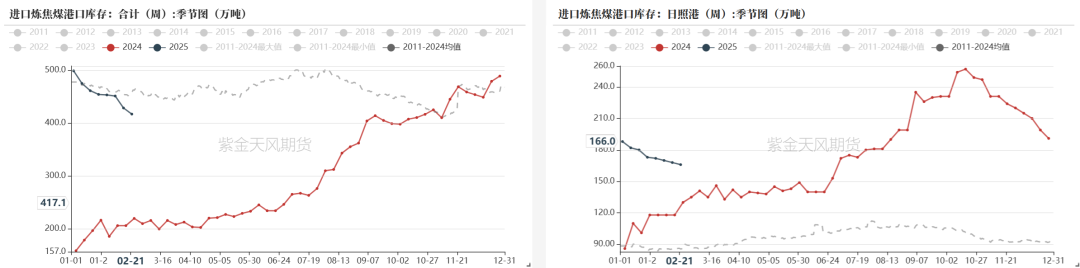

焦煤-港口库存

进口炼焦煤港口库存417.1万吨,周环比-11.6万吨。

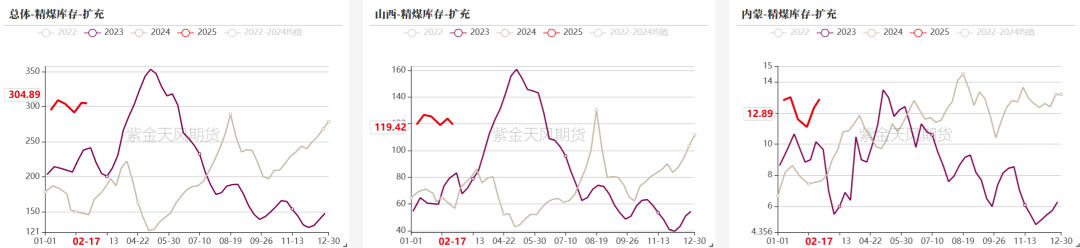

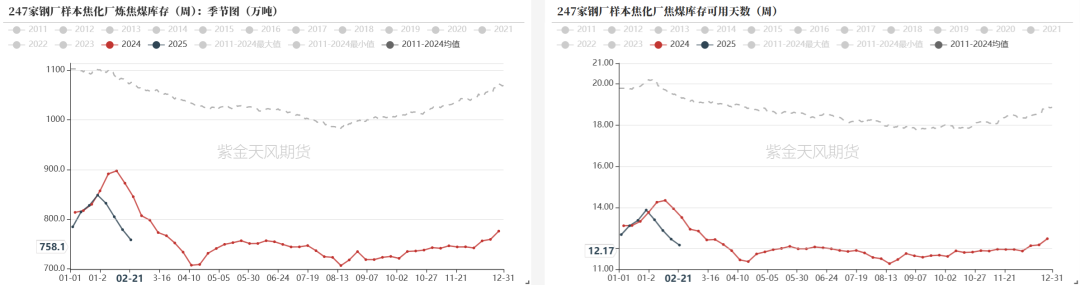

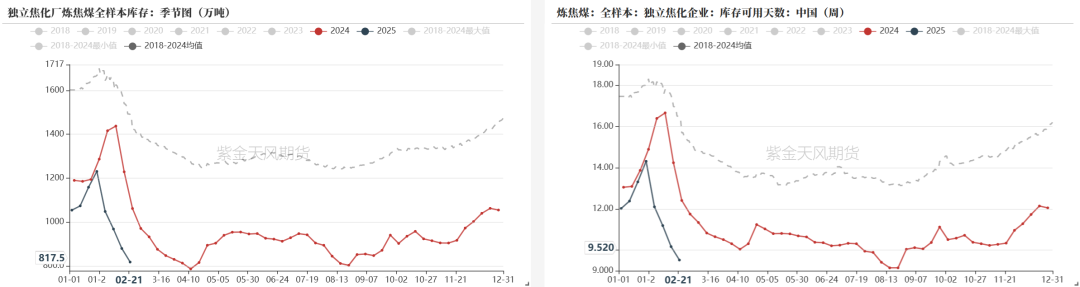

焦煤-焦钢企库存

独立焦企焦煤库存817.5万吨,周环比-62万吨;钢厂焦化厂焦煤库存758.1万吨,周环比-20.6万吨;焦钢企持续消化前期焦煤库存,目前焦企焦煤库存偏低,焦企采购积极性有所提升。

焦炭

十轮提降落地,两会前价格暂稳

焦炭-价格

焦炭目前共降十轮500-550元/吨;原料煤成本跌幅收窄,亏损焦企增多,焦化整体利润回归盈亏平衡附近;目前准一级焦炭港口现货震荡偏弱运行,报价1440元/吨附近,周环比-50元/吨,山西准一级湿熄焦报价1290元/吨左右。

焦炭-仓单

十轮降价落地后焦炭厂库仓单在1580元/吨左右。

焦炭-基差月差

近期盘面震荡下跌,现货第十轮提降落地,05盘面升水90左右;月差延续震荡反套格局。

铁水偏高但增长空间不大

焦炭-需求

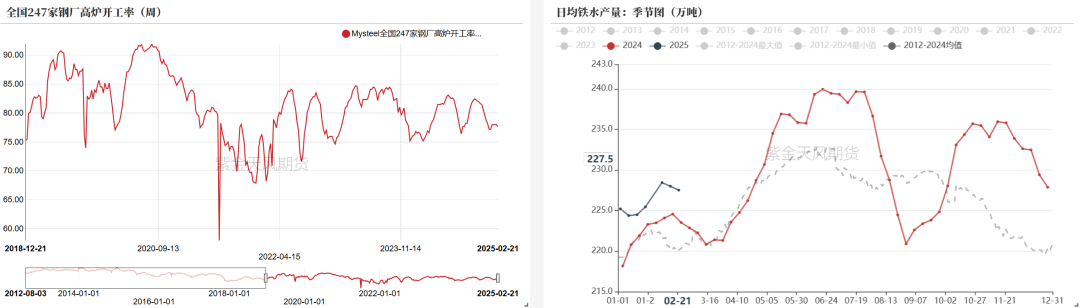

247家钢厂铁水日均产量227.5万吨,周环比-0.5万吨;247家钢厂高炉开工率77.68%,周环比-0.3%;

铁水保持同比偏高水平但环比回落,短期内增产空间不大,对原料煤焦刚需支撑偏弱。

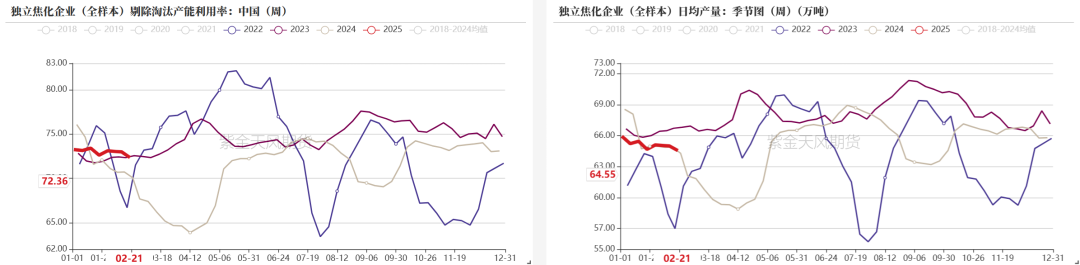

焦炭-供应

独立焦化企业(全样本)剔除淘汰产能利用率72.36% ,周环比-0.64%;

独立焦化企业(全样本)焦炭日均产量64.55万吨,周环比-0.45万吨;

十轮提降落地,亏损焦企增多,部分有减产意愿,预计后续焦企开工产量继续小幅下滑。

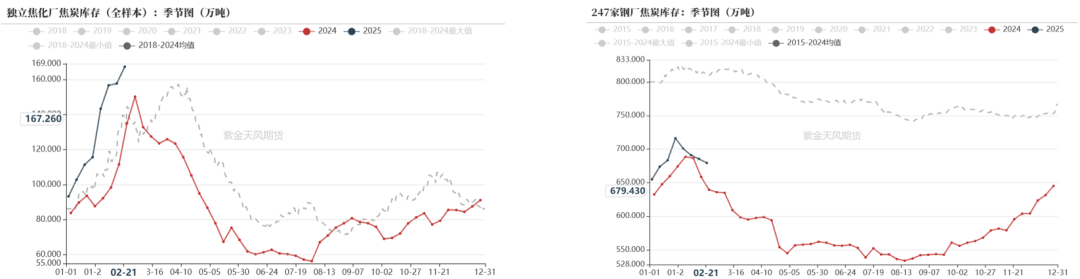

焦炭-焦钢企库存

247家钢厂焦炭库存679.43万吨,周环比-6.07万吨;

独立焦化厂全样本焦炭库存167.26万吨,周环比+9.58万吨;

焦钢企焦炭库存均在高位,焦企出货压力大,钢厂消耗前期库存为主,后续铁水没有明显增长的情况下对于焦炭采购意愿偏弱。

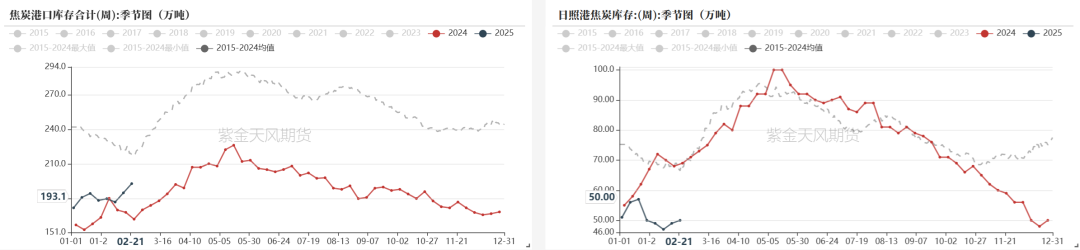

焦炭-港口库存

焦炭港口库存193.1万吨,周环比+15.9万吨。

产业链利润

原料煤延续偏弱运行,焦炭共提降十轮500-550元/吨,焦化利润环比压缩至盈亏平衡,亏损焦企增多,钢厂高炉盈利尚可,两会前继续提降的可能性较低。

平衡表

焦煤平衡表

焦炭平衡表

最新文章

三大理由,感觉牛市要来

2025-02-26

通用汽车拟回购60美元股票并上调派息 加大力度回馈投资者

2025-02-26

甘咨询:部分子公司已经开始接入DeepSeek平台

2025-02-26

两家最新公告!“中金+银河”引爆行情,万亿券商整合路径又有猜想?

2025-02-26

中研股份2024年净利润同比减少27.99% PEEK产品出货量实现小幅增长

2025-02-26

贵州轮胎:3月14日将召开2025年第一次临时股东大会

2025-02-26

发表评论