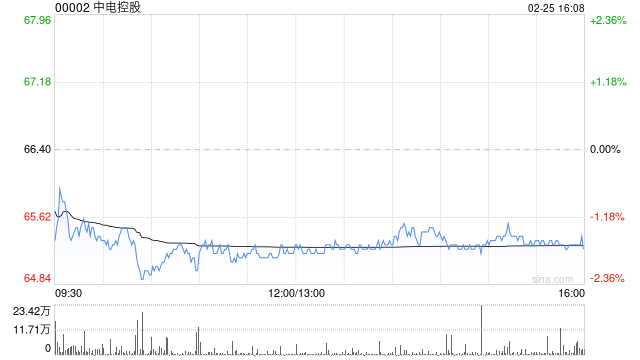

花旗:维持中电控股“买入”评级 降目标价至78港元

140

花旗发布研报称,维持中电控股(00002)“买入”评级,目标价由80港元下调至78港元,将公司在2025年至2026年纯利预测下调2%,主要是电费降低将减少中国业务的利润。

花旗指,中电2024年全年总盈利同比升76.4%至117.42亿港元,高于预期,剔除一次性项目,扣除公允价值变动后营运利润同比升8.1%至109.49亿港元;2024年每股股息年增1.6%至每股3.15港元,为2020年以来首次增加派息。该行续指,中电有能力满足更多资料中心的电力需求,去年其需求同比升8.6%,占香港电力销售额的6.7%。

上一篇:长江有色:显性库存持续攀升 25日工业硅现货价格持稳

下一篇:油脂:品种间分化改变

最新文章

保利发展:3月13日将召开2025年第一次临时股东大会

2025-02-25

联想YOGA AIPC元启新品发布:全球首批部署Deepseek端侧大模型的AI PC

2025-02-25

万顺新材:公司功能性薄膜产品系列中有导电膜、抗反射膜可应用于触控显示屏

2025-02-25

桂林旅游:公司将依托优质资源探索与各类头部企业的合作

2025-02-25

创始人大幅减持,美图股价应声下跌,市值一天蒸发超10亿港元

2025-02-25

大行“负债荒”引资金承压 同业存单利率全面攀升至2%

2025-02-25

发表评论