刘煜辉:上证指数上半年或就能突破去年高点

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:首席经济学家论坛

刘煜辉2月27日在宁波市2025第一期国资大讲堂上,针对最近地缘政治变化,中国资产的重估,后续市场可能的变局等分享了他的观点。

刘煜辉认为,越来越多的信息指向G2的关系,也正在悄然的发生着变化。

但是,G2之间,从激烈的脱钩,全方位的对抗这么一个状态,走向一个deal的状态,也不可能是一帆风顺。

G2之间未来的交易,一定会面临着激烈的碰撞和博弈,

但是如果我们能够认清楚,这是未来走向的一个目标,

那么,中间经历的每一次激烈交锋和博弈,往往为我们的资本市场又提供了非常好的一个机会。

他认为,Deepseak的破局,可能让大家重新点燃了用数据经济,或者数据资产去替代正在陷入困境的传统土地经济的信心。

如果这个能够成立的话,这当然是一个国运级的逻辑叙事。

所以,对于中国的资本市场来讲,对这样一个国运级的叙事,怎样给出溢价,怎么去反映,都是正常的。

刘煜辉进一步分析,从目前的这个情绪状态来看,在今年特别是上半年,上证指数就有很大概率能够越过2024年的高点。

这个触发因素很可能来自于外部因子的突变,就是美元资产的高波动力的风险释放。

各方面有利因素

在不断的累积

我们看到各方面有利的因素不断的在累积,

最近召开的企业家座谈会,是在一个心情比较愉快、比较轻松的一个状态下开的会。

跟2018年时的企业家座谈会不一样;6年前,是我们比较困难的时间。

今天我们看到这个会,我个人体会更多的像一场业绩的宣誓会,中国的民营经济,中国的企业家取得了今天巨大的成绩,

特别是像以浙江企业家为代表的杭州六小龙,DeepSeek、宇树科技等。

新生代的科创企业的崛起,正在强烈的冲击今天美国的科技霸权。

正是在这样一种条件下,我们看到最近外资大行出了很多关于中国经济、中国资产蓄势反转的一系列报告。

甚至,有些报告的标题非常的冲击眼球,中国资产的巨大折价在2025年将全部被抹平等等。

包括大摩之前一路看空,这一次也是180度的翻转。

我个人也深读了有些报告,但我觉得更多讲的是一些表象。

从底层来看的话,我个人认为就是一个逻辑,

这个逻辑在去年的10月5号,世界瞩目的这场选举后就已经注定了这个结果。

随着懂王的上台,今天这个世界的地域政治条件发生了颠覆性的变化。

某种意义上讲,今天的美国正在经历某种意义上的一场革命,一场颠覆性的革命,

针对的对象指向什么?

指向的是已经统治美国将近半个世纪、40多年的所谓的建制派。

今天美国的主要矛盾发生了改变,内斗成为他的主要矛盾,

事实上,越来越多的信息指向G2的关系,也正在悄然的发生着变化。

从过去四五年的一个激烈的decoping的状态,脱钩双方激烈对立的这个状态,

未来走向一个deal,利益的重新组合,重新交易的状态,这个概率越来越大。

今天我们看到的整个资本市场演绎的所谓中国资产的重估,或者中国资产风险偏好的修复,就反映了这样一个叙事的基础逻辑。

中国资产重估

有比较强的趋势性

今天资本市场正在发生的中国资产的走向,我认为是有比较强的趋势性。

中国的港股应该反应是最为灵敏的,所以我们看到春节前后,中国资产情绪的强烈的反应,最先发生在中国资产的离岸部分。

恒生指数,恒生科技指数产生了强劲的上升动能。特别是恒生科技指数,今年最高已经上涨了37%,现在动能还非常的强。

这个背后它反映的就是我刚才讲的这个基础的逻辑。

当然,我们讲G2之间,从激烈的脱钩,全方位的对抗这么一个状态,走向一个deal的状态,也不可能是一帆风顺的。

任何的一个deal,都不可能是一蹴而就。

G2之间未来的这个交易,一定会面临着激烈的碰撞和博弈,我们要有这样心理准备。

只有经过交锋,最后才能达成某种某种程度的一种利益的均衡。

但是如果我们能够认清楚,这是未来走向的一个目标,

那么,中间经历的每一次激烈交锋和博弈,往往为我们的资本市场又提供了非常好的一个机会。

上半年上证指数

或能越过去年高点

我对中国资本市场,现在是相对比较积极乐观,

甚至,我说今年上半年,从目前的这个情绪状态来看的话,上证指数可能有很大概率能够摸掉去年的这个高点。

这个可能性非常大,从去年的10月8号到今天,过去五个月,我们看到上证指数在一个大箱体中间震荡,3100-3500震荡,

指数要冲破相体震荡的顶部,他需要有一个触发的因素,

这个触发的因素,我的判断的话,来自国内的概率是不大的,

为什么呢?

因为我们今天不是一个危机态,

我们整个的经济预期,正在从一个ICU的状态出来,转到一个普通病房这么一个状态。

整个经济的预期和信心在明显的在增强。

所以,在这样一个状态下,出现政策的加码,或者出现一个超常规政策的主动刺激,发生这样的场景的概率是比较小的。

为什么我判断,在今年,特别今年上半年,上证指数很有可能越过去年那个高点呢?

这个触发因素来自于什么呢?

更可能的是来自于外部因子的突变。

就是美元资产的高波动力的风险释放。

因为今天美美元资产的处在一个低波趋势的状态,与美国经济的基本面之间的背离越来越大。

美国经济今天的基本面叫三高,

一高,

就是美国资产今天估值非常贵,特别是美国的这些巨无霸的高科技的巨头。

二高,

就是美国今天的通货膨胀,非常的高。老百姓的生活成本都非常高,连鸡蛋都非常的贵。

通货膨胀非常的顽强,就像牛皮癣一样挥之不去。

三高,

美国的借贷利息非常的贵,应该说,今天的资本对美国经济的长期通涨是持一个非常悲观的预期。

美国10年债收益率一直在这个4.5平台上下不去。

这三高与美元资产的一个低波趋势状态背离是非常严重的。

在这么一个三高同时存在的情况下,资产价格能够维持这么一个低波动高估值的状态。

那意味着,美元资产背后所累积的高波动力的风险因子越来越大,

那什么时候会被触发呢?

我想对于美国来讲是不缺的,这又回到今天美国的这个内斗状态。

你认为,川普和马斯克领导的这一场Mega的革命,能够像过去一个月那样,就这么一马平川的干下去吗?

沟沟坎坎是难免的,

你要革别人的命,别人就会和你拼命,因为这是一个利益的生死对决。

这些对立面的因素出现,某种意义上讲就会成为美元资产隐含的这些高波动释放的触发因素。

东升西落

干柴烈火就差一个火星

恒生科技指数出现了凌厉的上涨,实实在在向世界展示出“东升西落”这么一个叙事的效果。

我们的股市在上涨,然后那边美元资产所代表的通涨资产,隐藏的高风险波动力越来越兜不住,处于要释放的一个状态。

我想这样一个东升西落的叙事效果,如果向纵深发展,一旦诱发,那对于中国的资本市场,特别是中国的股票市场来讲,它会可能会形成一个强大的冲击动量。

比方说哪天我们看到美元资产高波动力真正释放出来,美国股市大跌,出现了一个周线级别,甚至月线级别的一个破位,

我觉得那个时候,中国被压抑很久的股票市场,可能就会出来一个强大的向上动能,就有可能顶破这个箱顶,一飞冲天。

我们的资本市场某种意义上正处在这样一个被点燃的状态,

到处是干柴烈火,就差一个火星子。

AI基础设施化

国运级的逻辑叙事

我们也看到另外一个原因,中国这一轮资本市场上升,展现出的这个内在情绪动量,

这个情绪动量源自于人类第四次技术革命的浪潮,就是人工智能。

中国AI代表的科技资产,首先出现了一个强烈的重估动量,

这个重估的动量,某种意义上讲,是有赖于DeepSeek带来的出圈效应,

借助DS的这个冲击,我们正在快速的推进一个中国AI的全面基础设施化运动,

就这一周,连续5天对世界全面开源,某种意义上讲,你隐隐约约能感觉到某种意志在背后的支持,

这战略意志指向是什么呢?

就是冲击美国的AI霸权。

中国年轻一代的工程师,逼得自己走向了另外一个方向。

这方向就是算法的自我优化的迭代,把这个英伟达芯片性能的每一滴汁液我都把它榨干净,

通过我们的工程化的不断优化,不断开发英伟达芯片的算力能力,不留死角。

AI的生态在迅速的膨胀,在这个生态演化过程中,数据资产会出现一个指数级的自我创新,它会指数级的增长。

Deepseak的这个破局,可能让大家重新点燃了用数据经济或者数据资产去替代正在陷入困境的,传统土地经济的信心。

如果这个能够成立的话,这当然是一个国运级的逻辑叙事。

所以对于中国的资本市场来讲,对这样一个国运级的逻辑叙事,怎么样给出溢价,怎么去反映,我觉得都是正常的。

过去一个月这股市的反应,实际上我们已经看到了这样一个方向,就是在中国科技股背后酝酿的这个情绪动量,激情澎湃的爆发出来。

如果这个趋势能向纵深发展的话,那么整个A股的系统性情绪因子就有可能被点燃,使得整个A股突破过去5个月区间的可能性就会越来越大。

资产重估叙事基础深厚

但也要面临宏观偏弱局面

AI最终要落地,它需要有一个载体,这个载体就是AI的端侧。

这个端侧对应的就是中国的消费电子,

你消费电子一转身,就变成AI用的各种端测设备,什么AI眼镜,AI耳机,AI音响,AI遥控。

所以,对于我们来讲,这个叙事,中国资产重估的这个叙事基础是非常深厚的。

但是,我们也要尊重事物的一个内在规律,

这个规律就是什么呢?

就是我们经济在相当长一段时间的弱现实,这个现实我们是没办法回避的,

就是通货紧缩,而且可能长时间面临这个挑战,

因为中国经济正处在康波周期的右侧,

从日本走过的这个经验看,所谓左侧30年,右侧他也走了30年。

对于中国来讲,

2021年,随着房地产资产价格的破裂下跌,我们进入了一个下跌周期,到今天第五个年头。

如果要快速地远离这个康波右侧话,就是能够尽快地脱离通货紧缩的状态,

大体上,政策来讲的话

只有一个办法。

这个办法叫什么?

叫开着直升飞机撒钱。

但是,事实上,我们其实已经给出了答案,去年10月18号财政部新闻会就已经告诉你了,中国不会选择超常规的直升机撒钱的范式。

我们的选择是自上而下,化债是中国一揽子宏观政策的精髓。

它意味着什么呢?

意味着就是这一轮经济修复的反射弧会比较长。

我想中国的债券市场,其实清晰的把这个答案告诉了你,

今天中国的10年期国债已经跌到了,最低的时候已经接近了1.5%的收益率,

30年期债在最低的时候已经接近了1.8%。

也就是说,今天中国资金的价格非常的便宜。

我们也要充分认识到,尽管中国在大规模的推动AI的基础设施化,

但是,我们也应该看到,这一轮的AI技术革命,从它的经济效能来讲,它是一个通缩的效应。

用智能去大量替代人工,它会带来一个收入端的萎缩,供给端是快速的改善,但收入端可能是萎缩的。

所以,他更加需要背后的收入分配这个政策的调节,这也加剧了我们眼下的这个通货紧缩挑战的复杂性。

最新文章

MH外汇:夏季汽油价格上涨的真正原因

2025-02-28

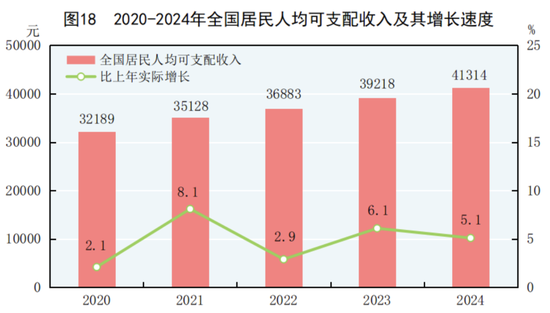

人均可支配收入超4万!居民增收,有两大支撑!

2025-02-28

对冲基金Burkehill聘请Rokos前投资官 以拓展中国香港业务

2025-02-28

交银国际助力桂林经开发行7.2亿元人民币可持续发展债券

2025-02-28

中天期货:纯碱短线继续走高 橡胶多空争夺待破局

2025-02-28

超达装备上市三年“闪电”易主,陈存友家族欲斥9.4亿元“上位”

2025-02-28

发表评论